Call us:

60129549454

Call us:

Antara soalan yang paling kerap ditanya kepada saya sebagai ejen hartanah ialah: “Encik Sahar, kalau saya ada modal RM50,000, patut saya beli emas ke atau buat deposit beli rumah?”

Jawapannya tidak semudah “A” atau “B”. Kedua-duanya adalah aset yang sangat baik, tetapi mempunyai fungsi yang berbeza dalam portfolio kewangan abang. Jom kita bedah satu per satu:

Secara teknikalnya, hartanah boleh memberi pulangan lebih besar melalui kuasa leverage.

Contoh: Abang keluar modal RM30k untuk rumah RM300k. Kalau rumah naik harga 10% (RM30k), bermakna abang dah untung 100% dari modal asal. Emas perlukan harga naik sekali ganda untuk dapat pulangan 100%.

Jika abang mahukan simpanan jangka panjang yang mudah diurus, Emas adalah jawapannya. Tetapi jika abang mahukan aset yang boleh menjana pendapatan pasif (sewa) dan membina kekayaan melalui leverage bank, Hartanah tetap raja segala pelaburan.

Abang masih ragu-ragu nak mula melabur kat mana? Jom borong ilmu hartanah dengan saya. Saya boleh bantu tunjukkan unit mana yang ada high rental demand di sekitar Kuantan dan Kemaman.

This section provides an overview of the blog, showcasing a variety of articles, insights, and resources to inform and inspire readers.

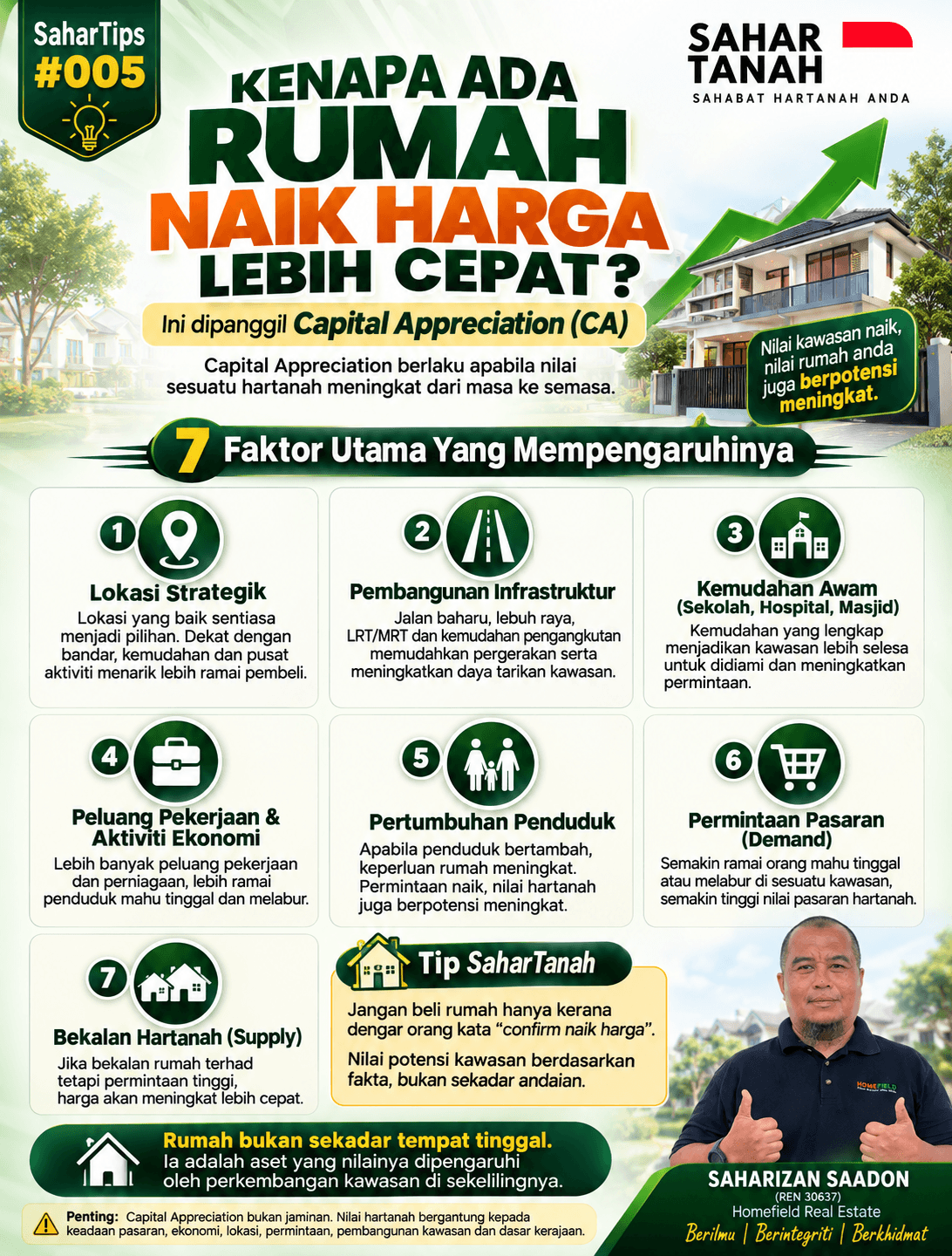

Capital Appreciation (CA): Kenapa Ada Rumah Naik Harga Lebih Cepat? Oleh Saharizan Saadon (REN 30637)…

Market Value ialah istilah penilaian yang rasmi.Market Demand pula bukan “nilai” kedua yang berdiri sama…

Oleh Saharizan Saadon (REN 30637) Pernah Dengar Ayat Ini? Bayangkan pembeli sudah membayar booking, pinjaman…

Pakar perunding hartanah dipercayai di Kuantan & Pekan. Kami komited membantu anda memiliki kediaman impian dengan telus dan profesional. Sahabat Hartanah Anda – Sentiasa di sisi anda.

Leave Your Comment