Call us:

60129549454

Call us:

Ramai yang ingat bila gaji dah “lepas” atau ada skim Zero Deposit, kita dah tak perlu ada simpanan. SALAH TU!

Ini sebab kenapa simpanan itu WAJIB ada dalam akaun sebelum abang/kakak sign sebarang dokumen:

Ramai tersungkur sebab bajet cukup-cukup untuk booking je. Kena ingat ada:

Bank tak selalunya bagi loan 90% atau 100%. Kalau profil kewangan kita ada “cacat” sikit, bank mungkin tawarkan 80% je. Baki 20% tu nak sauk mana kalau bukan dari SIMPANAN? Takkan nak buat personal loan pula? Nanti DSR sangkut, rumah pun melayang.

Dapat kunci rumah bukan boleh terus tidur baring.

Rumah ni aset, tapi dia juga boleh jadi liabiliti kalau kita tak bersedia. Bumbung bocor, paip pecah, atau tiba-tiba penyewa lari (kalau untuk pelaburan). Kalau simpanan kosong, rumah yang sepatutnya jadi “syurga” boleh jadi “beban”.

KESIMPULANNYA: Simpanan bukan sekadar untuk beli rumah, tapi untuk MELINDUNGI pembelian rumah tersebut. Biar lambat sikit beli, asalkan kita beli dengan tenang.

Setuju ke setuju? Siapa kat sini tengah gigih kumpul tabung rumah pertama, cer belanja emoji “🚀” sikit!

This section provides an overview of the blog, showcasing a variety of articles, insights, and resources to inform and inspire readers.

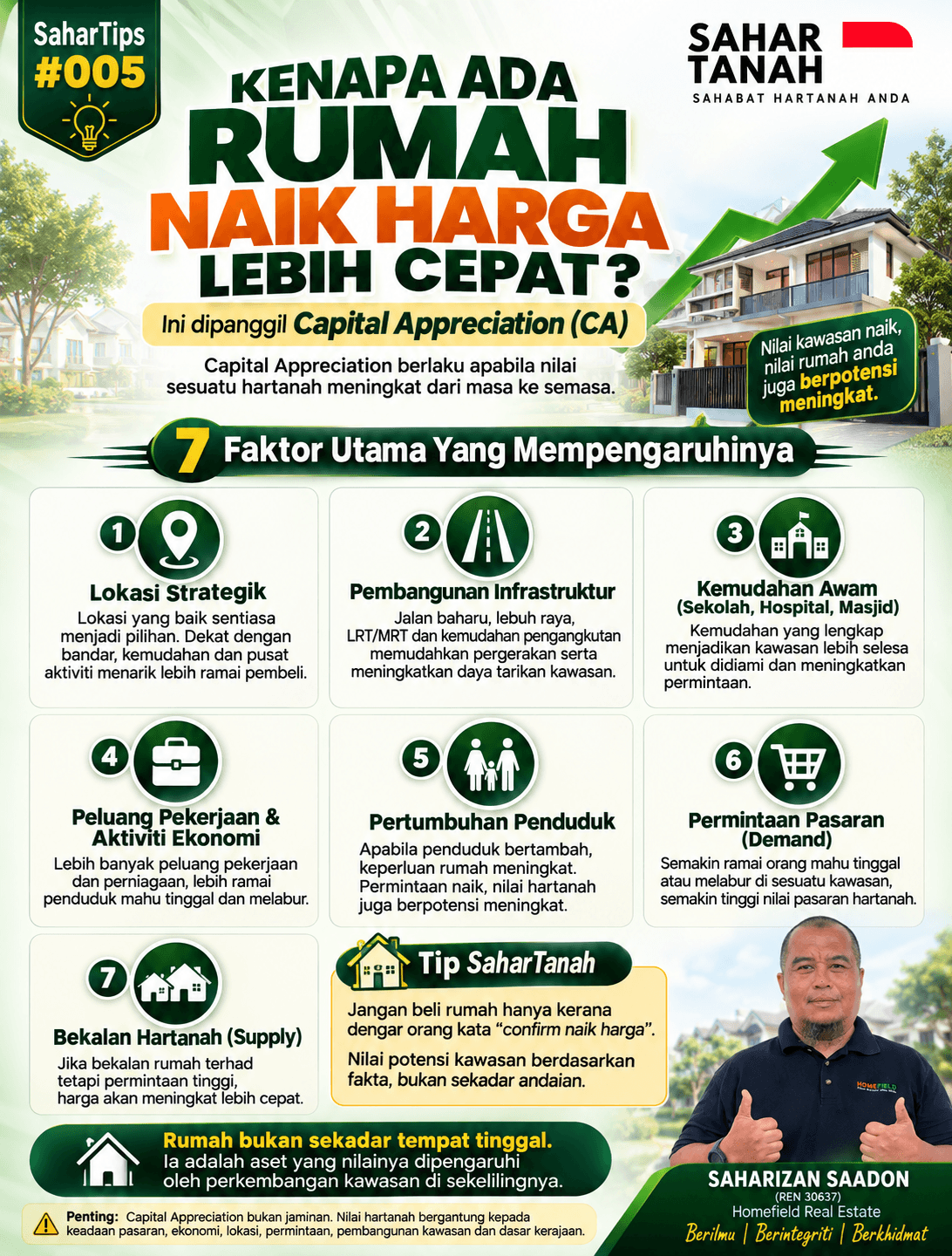

Capital Appreciation (CA): Kenapa Ada Rumah Naik Harga Lebih Cepat? Oleh Saharizan Saadon (REN 30637)…

Market Value ialah istilah penilaian yang rasmi.Market Demand pula bukan “nilai” kedua yang berdiri sama…

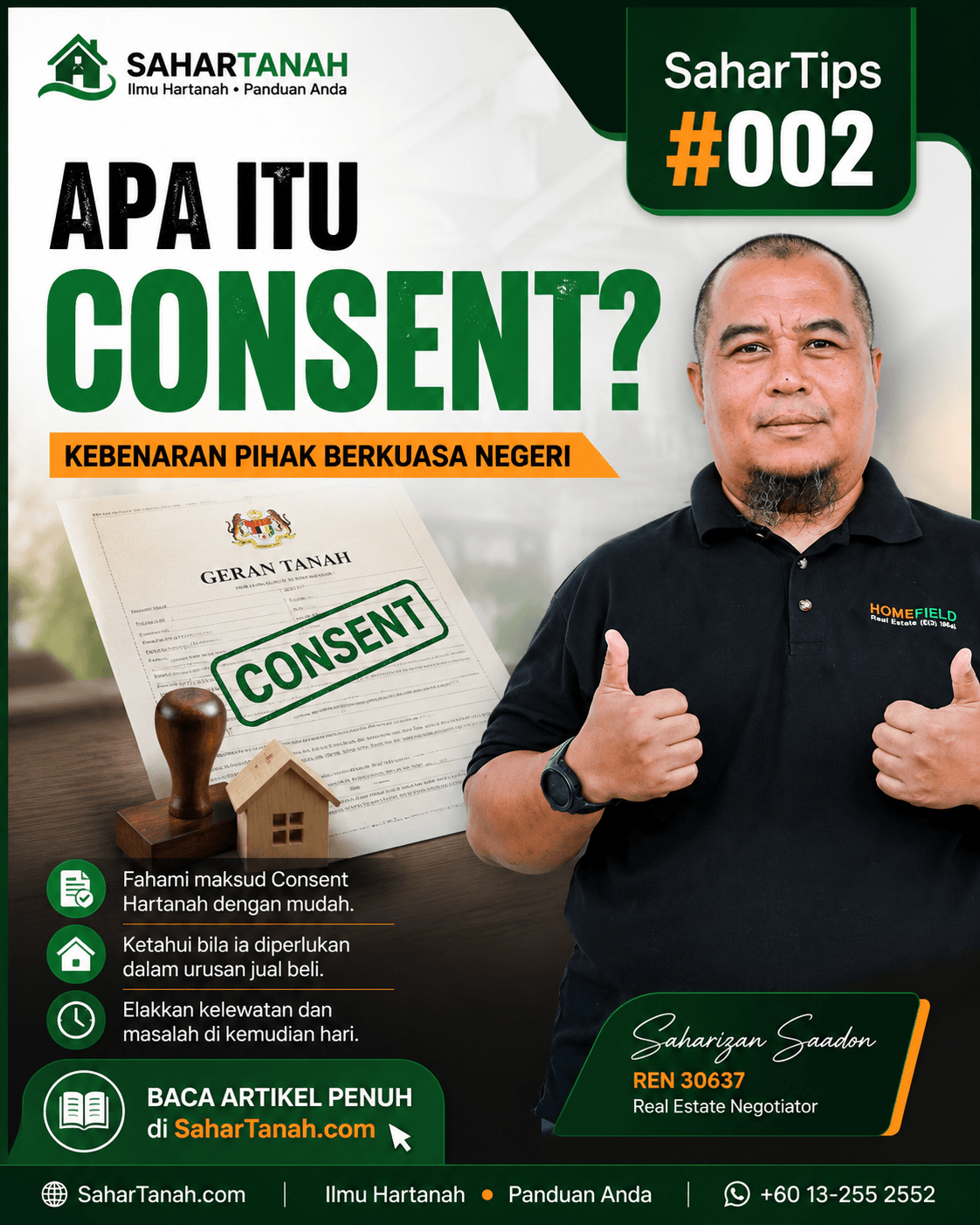

Oleh Saharizan Saadon (REN 30637) Pernah Dengar Ayat Ini? Bayangkan pembeli sudah membayar booking, pinjaman…

Pakar perunding hartanah dipercayai di Kuantan & Pekan. Kami komited membantu anda memiliki kediaman impian dengan telus dan profesional. Sahabat Hartanah Anda – Sentiasa di sisi anda.

Leave Your Comment