Call us:

60129549454

Call us:

Bagi penjawat awam yang sedang merancang membeli rumah di Kuantan, Pekan atau kawasan berhampiran, antara persoalan paling biasa ialah sama ada mahu menggunakan pembiayaan LPPSA atau pinjaman perumahan bank.

Kedua-duanya boleh menjadi pilihan yang baik, tetapi kesesuaiannya bergantung pada umur, status perkhidmatan, komitmen bulanan, rekod kredit, jenis rumah dan perancangan kewangan jangka panjang.

LPPSA sering menjadi pilihan kerana struktur pembiayaan yang khusus untuk penjawat awam. Namun, pinjaman bank pula boleh memberi pilihan pakej, tempoh dan fleksibiliti yang berbeza mengikut institusi kewangan.

Jadi, sebelum membuat keputusan, mari lihat perbandingan asas antara LPPSA dan pinjaman bank.

LPPSA: Secara umum, pembiayaan LPPSA menggunakan kadar keuntungan tetap 4% setahun. Ini membantu penjawat awam merancang ansuran dengan lebih konsisten untuk jangka panjang.

Bank: Kadar pinjaman atau pembiayaan bank pula bergantung kepada pakej bank dan kadar rujukan semasa. Ada pakej kadar terapung, jadi ansuran boleh berubah mengikut terma pembiayaan dan perubahan kadar rujukan.

Ringkasnya: Jika anda lebih selesa dengan kadar yang stabil dan mudah dirancang, LPPSA boleh menjadi pilihan yang menarik. Jika anda mahu membandingkan kadar promosi, pakej Islamik/konvensional atau ciri fleksibel tertentu, semak tawaran beberapa bank dahulu.

LPPSA menyatakan kadar 4% bagi pembiayaan berkaitan, manakala bank perlu mendedahkan kadar rujukan serta kadar efektif dalam Product Disclosure Sheet mereka.

LPPSA: Kelayakan bukan automatik hanya kerana seseorang itu penjawat awam. LPPSA tetap menilai gaji, elaun tetap, komitmen hutang dan baki pendapatan selepas potongan.

Bank: Bank juga akan melihat pendapatan, komitmen sedia ada, rekod pembayaran dan polisi pembiayaan bank tersebut. Setiap bank boleh memberi keputusan atau jumlah kelulusan yang berbeza bagi pemohon yang sama.

Ringkasnya: Jangan anggap salah satu pilihan pasti lebih mudah lulus. Buat semakan kelayakan awal untuk kedua-duanya, kemudian bandingkan ansuran, jumlah pembiayaan, tempoh dan kos keseluruhan sebelum memilih.

Untuk LPPSA, antara had kelayakan yang dinyatakan ialah ansuran bulanan tidak melebihi 60% daripada gaji pokok serta elaun tetap, jumlah hutang tidak melebihi 80% daripada pendapatan bersih, dan baki gaji bersih sekurang-kurangnya 20% daripada pendapatan kasar.

Untuk anggaran awal, pembaca boleh semak syarat dan gunakan kalkulator kelayakan melalui laman rasmi LPPSA.

LPPSA: Tempoh pembiayaan bergantung kepada skim perkhidmatan, umur pemohon dan jenis pembiayaan. Bagi sesetengah pemohon muda yang memenuhi syarat Skim Pembiayaan Perumahan Muda, tempoh boleh mencecah sehingga 40 tahun, tertakluk kepada syarat umur dan skim perkhidmatan.

Bank: Tempoh pinjaman bank pula bergantung kepada polisi bank, umur pemohon, jenis pembiayaan dan kemampuan bayaran balik. Tempoh yang lebih panjang boleh membantu merendahkan ansuran bulanan, tetapi biasanya meningkatkan jumlah keuntungan/faedah keseluruhan yang dibayar.

Ringkasnya: Jangan pilih tempoh paling panjang hanya kerana mahu ansuran rendah. Pastikan ansuran masih selesa, ada ruang untuk simpanan kecemasan dan tidak menekan aliran tunai bulanan.

LPPSA memang ada skim tertentu untuk penjawat awam berumur 30 tahun dan ke bawah dengan tempoh sehingga 40 tahun, tetapi syaratnya berbeza mengikut skim berpencen atau KWSP.

LPPSA: Perlindungan insurans atau takaful gadai janji adalah antara perkara penting dalam pembiayaan LPPSA. Jenis perlindungan bergantung kepada skim pembiayaan yang dipilih, sama ada konvensional atau Islamik.

Bank: Bagi pinjaman atau pembiayaan bank, pilihan perlindungan seperti MRTA, MRTT, MLTA atau MLTT boleh berbeza mengikut bank dan produk pembiayaan. Kos, tempoh perlindungan serta manfaat juga boleh berbeza.

Ringkasnya: Jangan tengok harga perlindungan sahaja. Semak juga jumlah perlindungan, tempoh perlindungan, pengecualian polisi dan apa yang berlaku jika berlaku kematian atau hilang upaya kekal.

LPPSA menyatakan pemohon skim Islamik perlu mengambil takaful, manakala pemohon skim konvensional perlu mengambil insurans. Mereka juga mengingatkan bahawa pampasan perlindungan mungkin tidak semestinya menutup keseluruhan baki pembiayaan dalam semua keadaan.

Status skim berpencen atau KWSP boleh mempengaruhi cara seseorang merancang pembiayaan rumah, tetapi ia bukan satu-satunya penentu sama ada LPPSA atau pinjaman bank lebih sesuai.

Bagi penjawat awam berpencen, penting untuk melihat kemampuan ansuran selepas bersara, tempoh pembiayaan serta perancangan aliran tunai jangka panjang.

Bagi penjawat awam dalam skim KWSP, simpanan KWSP mungkin boleh digunakan mengikut syarat semasa untuk tujuan berkaitan perumahan, termasuk mengurangkan baki pembiayaan. Namun, keputusan menggunakan simpanan KWSP perlu dibuat dengan berhati-hati kerana ia juga melibatkan persediaan persaraan.

Ringkasnya: Bandingkan bukan sahaja ansuran bulanan hari ini, tetapi juga baki hutang selepas beberapa tahun, kos perlindungan, kemampuan selepas bersara dan matlamat kewangan keluarga.

LPPSA memang menyatakan pelanggan boleh memohon pengeluaran Akaun 2 KWSP bagi bayaran ansuran atau mengurangkan baki pembiayaan, tertakluk kepada proses dan syarat semasa.

Rujuk juga panduan rasmi Pengeluaran Beli Rumah KWSP untuk syarat dan dokumen yang diperlukan.

LPPSA dan pinjaman bank masing-masing ada kelebihan tersendiri untuk penjawat awam yang mahu membeli rumah di Kuantan, Pekan atau kawasan berhampiran.

LPPSA mungkin lebih sesuai bagi pembeli yang mahukan struktur kadar pembiayaan yang stabil dan perancangan ansuran yang lebih konsisten. Pinjaman bank pula boleh menjadi pilihan bagi pembeli yang mahu membandingkan pakej, tempoh, kadar semasa atau ciri pembiayaan tertentu.

Namun, pilihan terbaik bukan semata-mata bergantung pada “LPPSA atau bank”. Ia bergantung kepada kelayakan sebenar, komitmen hutang, harga rumah, jenis hartanah, tempoh pembiayaan dan kemampuan bulanan anda.

Sebelum bayar booking atau tandatangan apa-apa dokumen, buat semakan kelayakan awal dan bandingkan pilihan pembiayaan dengan teliti.

Sedang mencari rumah di Kuantan atau Pekan dan mahu semak pilihan pembiayaan yang sesuai?

WhatsApp Saharizan Saadon, REN 30637 di 012-954 9454 untuk semakan awal.

This section provides an overview of the blog, showcasing a variety of articles, insights, and resources to inform and inspire readers.

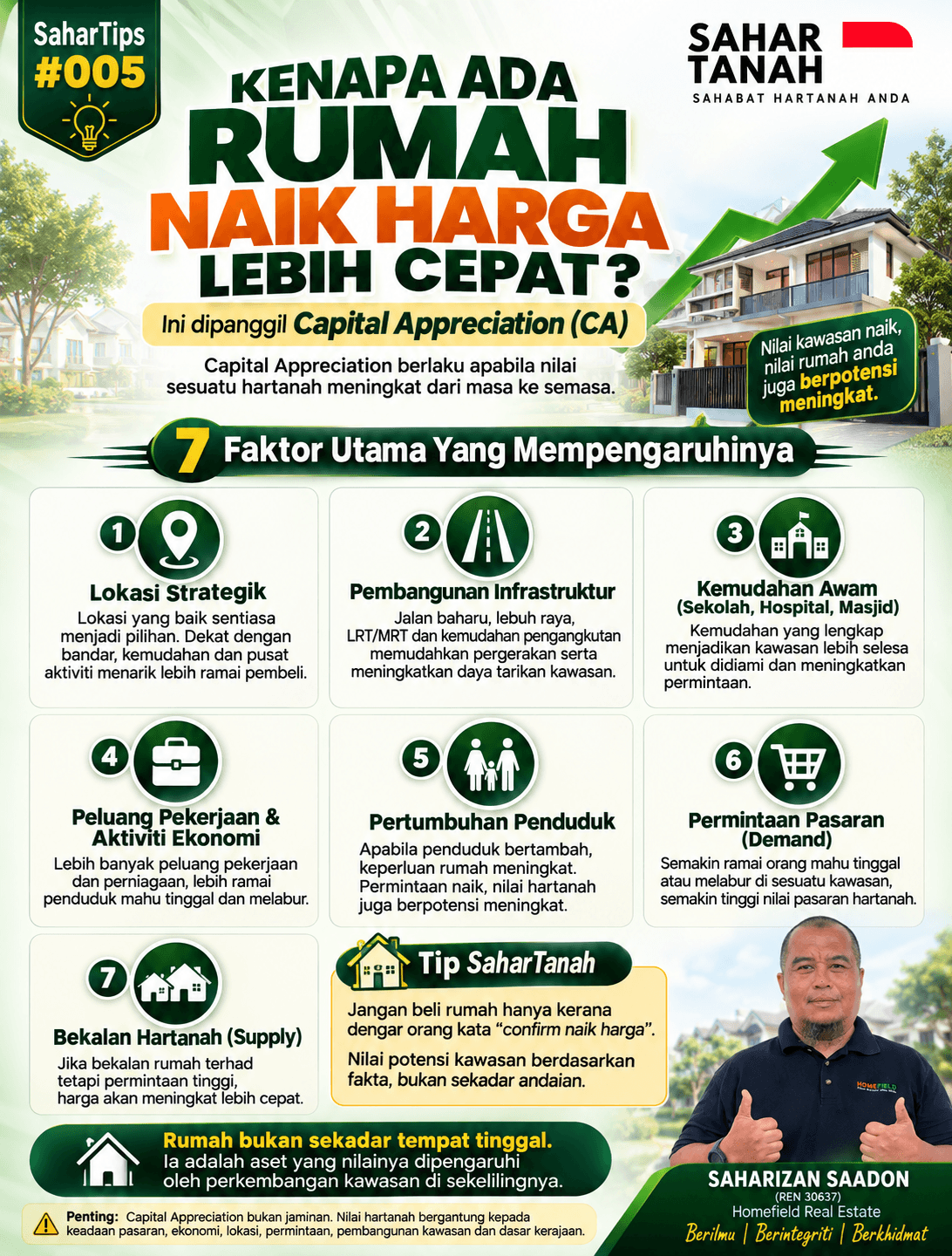

Capital Appreciation (CA): Kenapa Ada Rumah Naik Harga Lebih Cepat? Oleh Saharizan Saadon (REN 30637)…

Market Value ialah istilah penilaian yang rasmi.Market Demand pula bukan “nilai” kedua yang berdiri sama…

Oleh Saharizan Saadon (REN 30637) Pernah Dengar Ayat Ini? Bayangkan pembeli sudah membayar booking, pinjaman…

Pakar perunding hartanah dipercayai di Kuantan & Pekan. Kami komited membantu anda memiliki kediaman impian dengan telus dan profesional. Sahabat Hartanah Anda – Sentiasa di sisi anda.

Leave Your Comment