Call us:

60129549454

Call us:

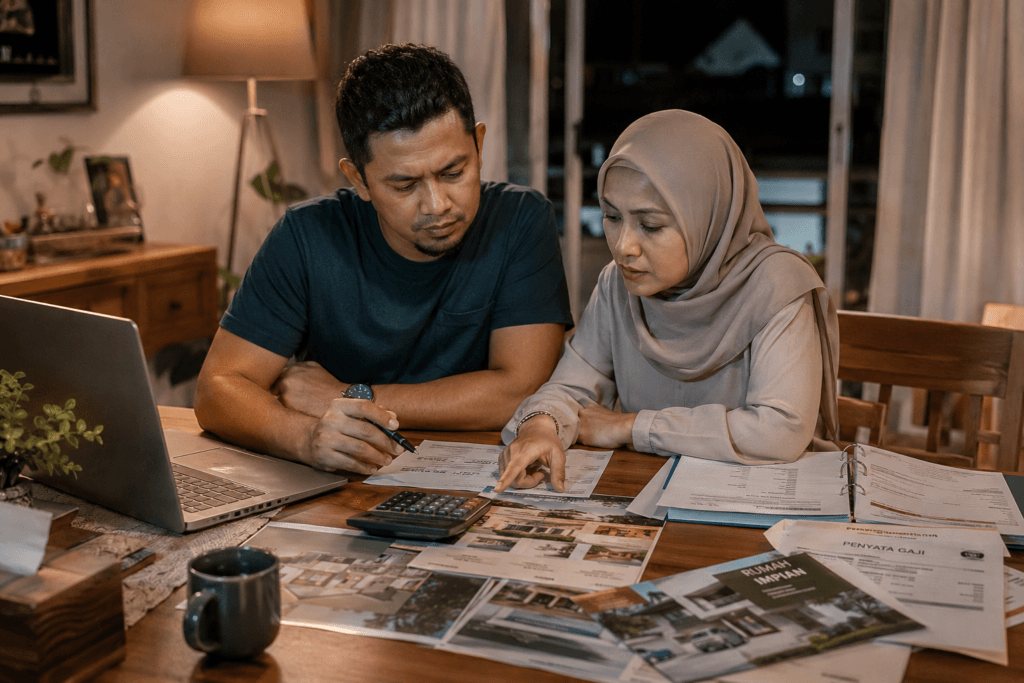

Sepanjang menjadi perunding hartanah, antara perkara yang paling kerap saya lihat ialah pembeli yang bersungguh-sungguh mahu menyemak kelayakan pinjaman.

Ada yang bertanya tentang LPPSA.

Ada yang meminta semakan kelayakan bank.

Ada yang sanggup meluangkan masa untuk melihat beberapa buah rumah.

Namun selepas semua proses itu dilakukan, ramai yang akhirnya tidak meneruskan pembelian.

Pada mulanya saya juga tertanya-tanya.

Jika pinjaman boleh diluluskan, rumah yang sesuai sudah ditemui dan harga masih dalam bajet, mengapa ramai tidak jadi membeli?

Selepas bertahun-tahun berjumpa dengan pelbagai jenis pembeli, saya mula memahami bahawa membeli rumah bukan sekadar soal kelayakan pinjaman.

Ia juga melibatkan emosi, keyakinan dan perancangan hidup.

Ramai pembeli sebenarnya bukan takut kepada rumah.

Mereka takut kepada komitmen.

Membeli rumah bermaksud komitmen yang boleh berlanjutan selama puluhan tahun.

Walaupun ansuran bulanan masih mampu dibayar, ada yang mula memikirkan pelbagai perkara.

Bagaimana jika berlaku kecemasan?

Bagaimana jika pendapatan berubah?

Bagaimana jika perbelanjaan keluarga meningkat?

Akhirnya keraguan mula mengatasi keyakinan.

Ada juga pembeli yang sebenarnya belum bersedia untuk membeli.

Mereka hanya sedang mengumpul maklumat.

Mereka mahu tahu harga pasaran.

Mereka mahu tahu kelayakan pinjaman.

Mereka mahu melihat pilihan yang ada.

Perkara ini tidak salah.

Namun kadangkala mereka sendiri belum mempunyai keputusan yang jelas tentang bila mereka mahu membeli.

Ini antara situasi yang paling kerap berlaku.

Rumah sudah ditemui.

Harga sesuai.

Lokasi sesuai.

Keluarga juga bersetuju.

Tetapi apabila sampai kepada bayaran booking, tiba-tiba keyakinan mula berubah.

Ramai yang mula berkata:

“Biar saya fikir dulu.”

Hakikatnya mereka bukan tidak suka rumah tersebut.

Mereka hanya bimbang untuk membuat komitmen yang lebih besar.

Satu lagi perkara yang sering saya perhatikan ialah budaya “baik beli”.

Rumah yang dilihat sebenarnya sudah memenuhi kebanyakan keperluan.

Namun akan muncul pelbagai alasan.

Baik tunggu dulu.

Baik cari yang lebih besar.

Baik cari yang lebih murah.

Baik tunggu projek baru.

Baik tunggu tahun depan.

Baik tunggu bonus.

Baik tunggu harga turun.

Akhirnya masa terus berlalu.

Rumah yang sesuai sudah terlepas.

Harga pula terus meningkat dari tahun ke tahun.

Kadangkala keputusan yang baik terlepas kerana terlalu lama mencari keputusan yang sempurna.

Ini juga antara perkara yang menarik untuk diperhatikan.

Pada mulanya pembeli sangat berminat.

Namun selepas berbincang dengan rakan-rakan, keyakinan mula berubah.

“Kawan saya cakap kawasan ni kurang berkembang.”

“Kawan saya cakap harga ni mahal.”

“Kawan saya cakap tunggu dulu.”

“Kawan saya cakap market akan turun.”

Mendengar pandangan orang lain tidak salah.

Tetapi keputusan akhir sepatutnya dibuat berdasarkan keperluan sendiri dan maklumat yang tepat.

Kerana orang yang memberi pandangan tidak akan membayar ansuran rumah tersebut.

Mereka juga tidak akan tinggal di rumah tersebut.

Dan mereka tidak akan menanggung akibat daripada keputusan yang dibuat.

Inilah perkara paling penting yang saya pelajari.

Ramai yang layak mendapatkan pinjaman.

Tetapi tidak semua benar-benar bersedia untuk membeli rumah.

Kelayakan pinjaman hanyalah salah satu syarat.

Seseorang juga perlu bersedia dari segi perancangan kewangan, keluarga dan emosi.

Membeli rumah bukan perlumbaan.

Ia adalah keputusan yang akan memberi kesan kepada kehidupan seseorang dalam tempoh yang panjang.

Sepanjang pengalaman saya dalam bidang hartanah, saya mendapati ramai pembeli sebenarnya bukan gagal membeli kerana tidak layak.

Mereka tidak membeli kerana masih mempunyai keraguan.

Ada yang takut kepada komitmen.

Ada yang terlalu lama menunggu pilihan yang lebih baik.

Ada yang terlalu banyak mendengar pandangan orang lain.

Dan ada yang masih belum benar-benar bersedia.

Pada akhirnya, rumah yang terbaik bukan semestinya rumah yang paling besar atau paling murah.

Rumah yang terbaik ialah rumah yang sesuai dengan keperluan, kemampuan dan perancangan hidup seseorang.

Kerana membeli rumah bukan sekadar tentang memiliki hartanah.

Ia adalah tentang membina kehidupan untuk masa hadapan.

Tujuan artikel ini bukan untuk mengkritik sesiapa.

Sebaliknya untuk membantu bakal pembeli memahami bahawa membeli rumah adalah keputusan yang memerlukan pertimbangan yang matang.

Apabila kita memahami perbezaan antara keperluan dan kehendak, kita akan membuat keputusan yang lebih baik untuk diri sendiri dan keluarga.

Pakar perunding hartanah dipercayai di Kuantan & Pekan. Kami komited membantu anda memiliki kediaman impian dengan telus dan profesional. Sahabat Hartanah Anda – Sentiasa di sisi anda.

Leave Your Comment